Dalam rancangan terbaru kebijakan energi nasional (KEN) Indonesia dan peta jalannya, pengenalan pembangkit listrik tenaga nuklir (PLTN) dijadwalkan pada tahun 2032. Pada awalnya, PLTN direncanakan untuk berkontribusi sebesar 250 MWe, yang terdiri dari 0.4% dari bauran energi, dengan proyeksi bahwa kebijakan ini akan ditingkatkan hingga 11.4% pada tahun 2060 dalam Sistem Energi Indonesia. Kapasitas ini terutama diusulkan melalui promosi TMSR500 (2 x 250 MWe) kepada Dewan Energi Nasional Indonesia, yang dimaksudkan untuk dioperasikan di Pulau Gelasa, Bangka Belitung Tengah. TMSR500 merupakan desain reaktor nuklir yang sedang berkembang, yang mengintegrasikan kombinasi “baru” dari moderator, pendingin, bahan bakar, dan skalabilitas fitur, memanfaatkan grafit, garam cair, bahan bakar thorium, dan teknologi reaktor modular kecil.

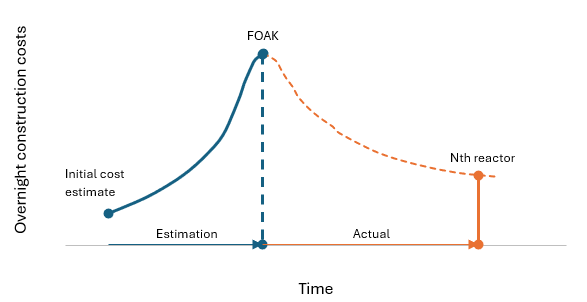

Teknologi nuklir First-of-a-Kind (FOAK), termasuk reaktor thorium-MSR pada dasarnya, berpotensi menghadirkan tantangan yang signifikan dalam hal biaya dan jadwal konstruksi seperti yang diilustrasikan pada gambar di bawah ini. Studi terbaru tentang proyek-proyek Gen-III/III+1 mengungkapkan tren yang memprihatinkan: lima proyek FOAK terakhir telah mengalami keterlambatan dalam konstruksi, melampaui perkiraan awal sebanyak 2,3 kali lipat. Selain itu, proyek-proyek ini telah mengeluarkan biaya 2,3 kali lebih tinggi dari anggaran yang diumumkan sebelumnya. Bahkan kemajuan terbaru, seperti Reaktor Modular Kecil (SMR) yang dicontohkan oleh Vogtle 3 dan 4, telah menghadapi tantangan yang sama dengan proyek-proyek FOAK Gen III. Replikasi dari isu-isu ini di berbagai teknologi yang berbeda menggarisbawahi perlunya pemeriksaan kritis terhadap risiko yang terkait dengan PLTN FOAK.

Sumber : NEA. 2020

Sumber : NEA. 2020

Dalam pembiayaan dan struktur pembangkit listrik, ada dua basis yang umum digunakan: limited-recourse dan recourse. Karena tidak ada aset yang ada untuk pembangkit listrik tenaga nuklir pertama, maka digunakanlah pembiayaan dengan jaminan terbatas, yang juga dikenal sebagai pembiayaan proyek. Ini berarti modal yang terkumpul hanya didukung oleh proyek itu sendiri, sama seperti kebanyakan proyek energi terbarukan. Dalam hal ini, entitas perusahaan terpisah, yang bertindak sebagai perusahaan dengan tujuan khusus (special purpose vehicle/SPV), didirikan untuk mengembangkan dan mengoperasikan PLTN. Entitas ini terutama didanai oleh pendapatan berbasis bisnis dan beberapa investor sebagai sponsor.

Serupa dengan banyak Pembangkit Listrik Tenaga Nuklir (PLTN) yang telah beroperasi, pembiayaan publik (pemerintah) digunakan untuk menjamin keterlibatan pemerintah dan memastikan kepemilikan mayoritas dalam proyek, sehingga memudahkan akses terhadap hutang yang hemat biaya. Demikian juga, perusahaan Special Purpose Vehicle (SPV) PLTN bertujuan untuk berkolaborasi dengan Badan Usaha Milik Negara (BUMN) untuk membentuk entitas operasional bersama, yang selanjutnya memperkuat keterlibatan pemerintah dalam proyek melalui BUMN. Jadi, dalam hal ini, uang rakyat (pemerintah) melalui BUMN akan terlibat dalam proyek tersebut.

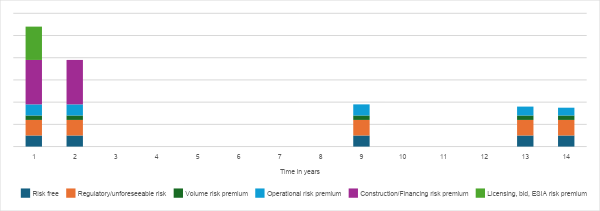

Oleh karena itu, sebagai perwakilan dari masyarakat Indonesia, kita perlu memahami risiko yang dihadapi oleh BUMN, pemegang saham, dan pemangku kepentingan lainnya, termasuk pemasok EPC untuk komponen/konstruksi. Saat ini, karena proyek PLTN belum mencapai tahap perizinan dan penawaran oleh off taker, akumulasi risiko, seperti premi risiko penawaran, premi risiko konstruksi/pembiayaan, premi risiko operasional, premi risiko volume, risiko regulasi/tidak terduga, masih sangat tinggi, yang mengindikasikan risiko gagal bayar yang tinggi. Seiring berjalannya proyek, proyek ini mengakumulasi aset, sehingga mengurangi risiko. Namun, sejak awal hingga fase COD, peraturan melarang penjualan aset tersebut kepada pihak lain.

Sumber : IETO IESR. 2024

Sumber : IETO IESR. 2024

Bagan di atas berfungsi sebagai ilustrasi kemajuan pengurangan risiko di setiap fase. Namun, terkait PLTN FOAK, kita dapat membayangkan risiko yang cukup besar yang terlibat dalam konstruksi/pembiayaan, premi risiko perizinan mengingat rekam jejak FOAK yang buruk. Akibatnya, biaya asuransi (yang mencakup semua risiko konstruksi, keterlambatan start-up, logistik, kewajiban pemangku kepentingan, dan faktor lingkungan) untuk belanja modal (Capital Expenditure/Capex) proyek-proyek PLTN FOAK kemungkinan besar akan sangat besar, belum lagi asuransi belanja operasional (OpEx) awal. Selain itu, dengan adanya bunga selama konstruksi dan risiko penundaan yang tinggi, para pemangku kepentingan, terutama EPC, mungkin perlu menanggung risiko tinggi pada awalnya dan memiliki saham ekuitas yang signifikan untuk menunda pembayaran hingga mendekati COD.

Selain itu, dengan komponen biaya nuklir yang terdiri dari 72% investasi, 16,6% untuk O&M, dan 11,3% untuk siklus bahan bakar, dengan hampir 85% biaya tetap dan 15% biaya variabel, pembengkakan biaya selama konstruksi akan secara signifikan berdampak pada LCOE PLTN. Dengan demikian, jika, misalnya, BUMN terlibat dalam pengoperasian PLTN dan terjadi hal-hal yang tidak diinginkan, maka BUMN akan menanggung kerugian yang diakibatkannya.

Mempertimbangkan komposisi biaya PLTN, meskipun IAEA menyebutkan potensi penggunaannya sebagai pengikut beban/integrasi dengan VRE, PLTN tidak memiliki komponen biaya yang cukup fleksibel, dengan hanya 15% yang merupakan biaya variabel. Selain itu, mengingat tingginya risiko dan biaya pengembangan PLTN, kemungkinan besar pembeli akan mengadopsi skema pembayaran seperti kredit kapasitas atau take-or-pay, yang hanya menawarkan sedikit keuntungan dan dapat menambah biaya insentif jika dioperasikan secara fleksibel. Oleh karena itu, inilah alasan mengapa PLTN tidak cocok untuk diintegrasikan dengan VRE yang semakin dominan di pasar karena biayanya yang semakin menurun dari waktu ke waktu.